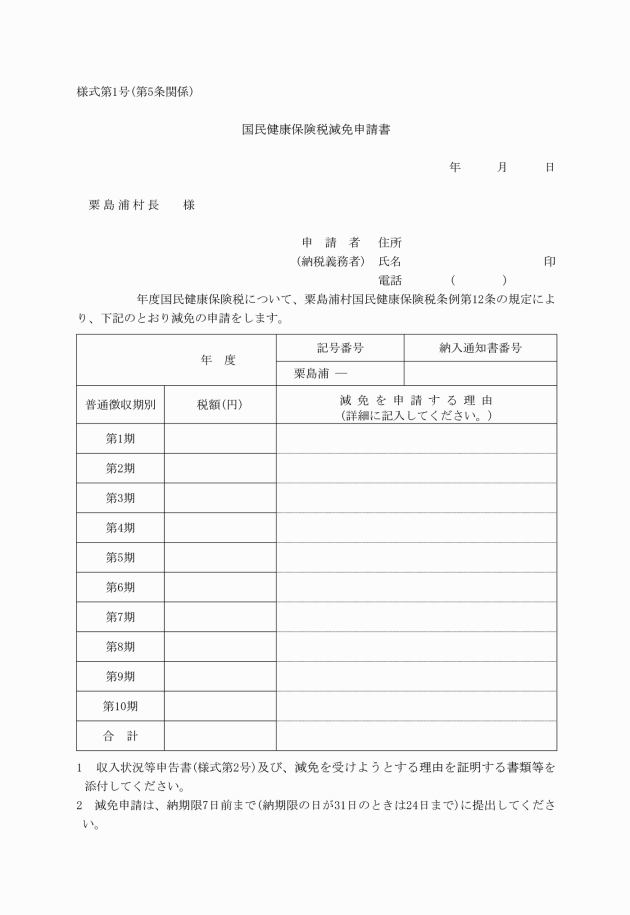

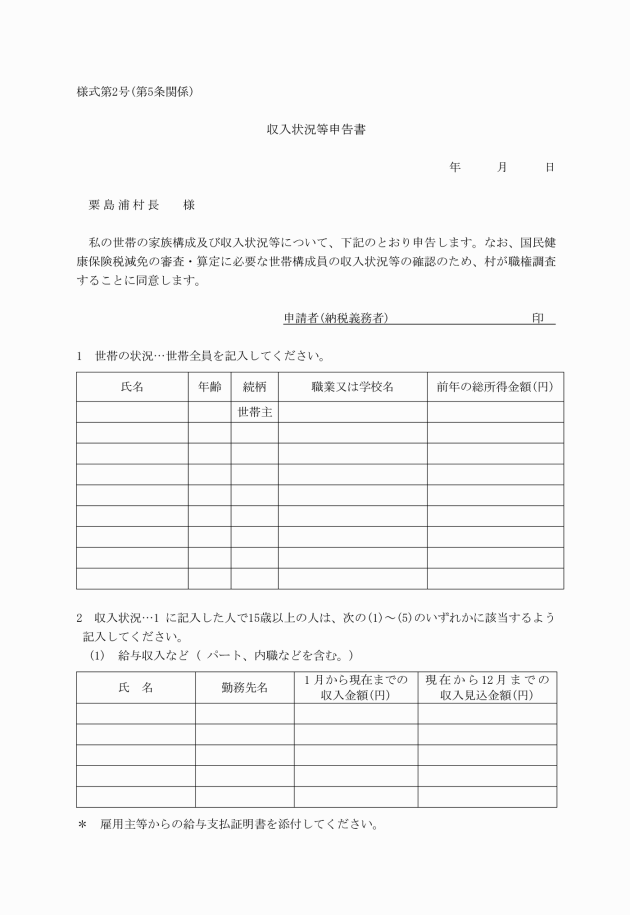

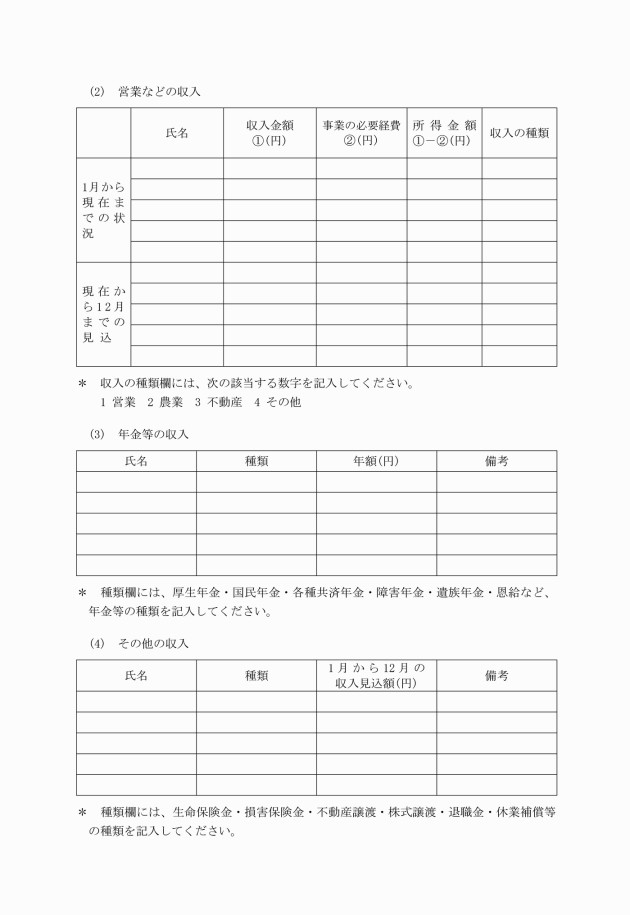

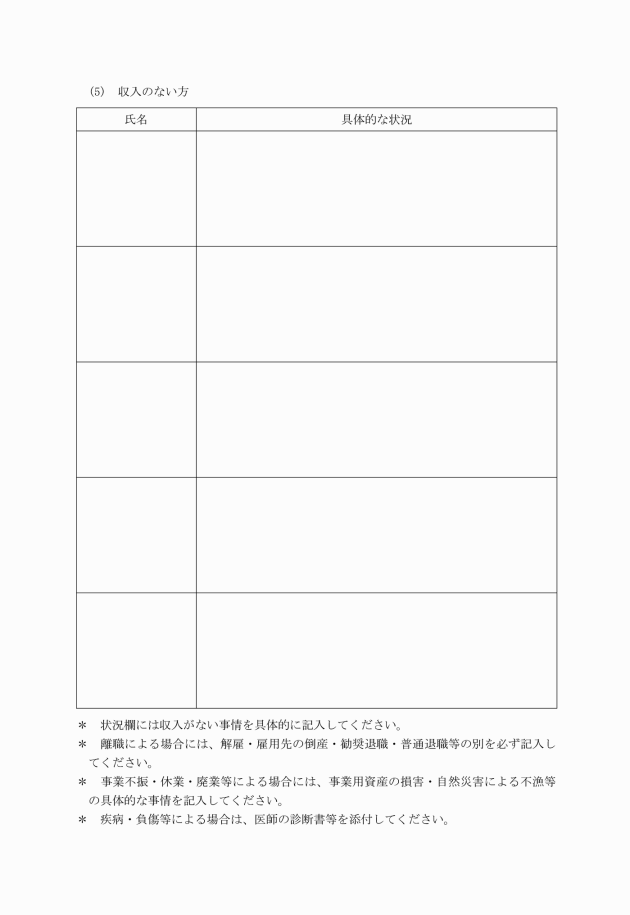

○粟島浦村国民健康保険税の減免に関する要綱

平成26年4月1日

要綱第1号

(趣旨)

第1条 この要綱は、粟島浦村国民健康保険税条例(昭和43年粟島浦村条例第5号。以下「条例」という。)第12条に規定する国民健康保険税(以下「保険税」という。)の減免について、必要な事項を定めるものとする。

(1) 風水害、火災、震災等の災害により住居、店舗、動産又はこれに類する資産に重大な損害を受けたとき。

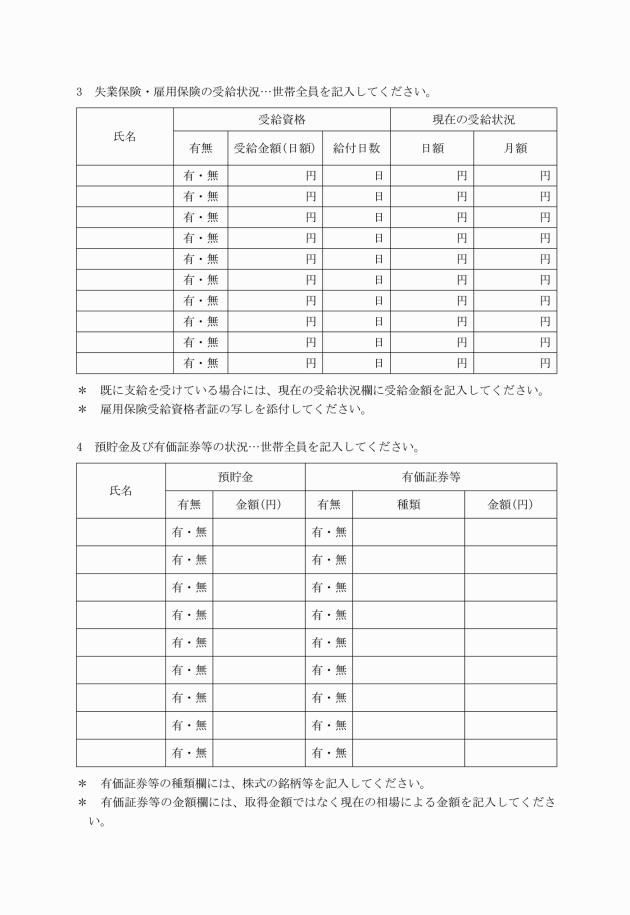

(2) 失業、休職、廃業、休業又は死亡、長期の疾病若しくは負傷等により収入が著しく減少し、生活困窮の状態にあると認められるとき。

(3) 災害により納税義務者が障害者(地方税法(昭和25年法律第226号)第292条第1項第9号に規定する障害者をいう。)になったとき。

(4) 前各号に準ずる特別の事情があると村長が認めたとき。

2 条例第12条第1項第2号ア及びイのいずれにも該当する者(以下「旧被扶養者」という。)に係る減免の額は、条例第4条から第6条の7までの規定による金額に対し、次の各号に定める割合を乗じて得た額とする。

(1) 旧被扶養者に係る所得割額 10割

(2) 旧被扶養者に係る被保険者均等割額 5割

(3) 旧被扶養者のみで構成される世帯に係る世帯別平等割額 5割

5 第2項第3号の規定による減免は、条例第6条の2第1号に規定する特定世帯に該当する場合は行わない。

(減免の期間)

第3条 保険税(随時及び過年度のものを含む。)の減免は、その申請の日以後に到来する当該年度の最初の納期限に係る保険税から当該年度の最終納期限に係る保険税までとする。ただし、特別の事情があるときは、翌年度以降の保険税についても行うことができる。

(減免事由が2以上の場合)

第4条 減免事由が第2条第1項各号の2以上の規定に該当するときは、当該2以上の事由に係る減免割合のうち、最も大きい割合を適用する。

2 村長は、前項の申告を受けたときは、当該減免の承認を取り消すことができる。

(1) 資力の回復、その他の事情の変化により、減免することが不適当であると認められるとき。

(2) 偽りの申請、その他不正の手段により減免の承認を受けたとき。

(その他)

第10条 この要綱に定めるもののほか、必要な事項は、村長が別に定める。

附則

(施行期日)

この要綱は、平成26年4月1日から施行する。

別表(第2条関係)

該当条項 | 適用要件 | 減免の適用割合等 | 証明書類等 | ||||

風水害、火災、震災等の災害により住居、店舗、動産又はこれに類する資産に重大な損害を受けたとき。 | 前年中の世帯の合計所得金額が750万円以下の世帯であって、災害により受けた損害の金額(保険金、損害賠償金等により補てんされるべき金額を除く。)が、その家屋等の価格の10分の3以上の世帯 損害の程度が10分の3以上10分の5未満のとき | ・所轄官公署の発行する罹災証明書 ・その他損害の程度を証明することができる書類 | |||||

前年中の世帯の合計所得金額 | 減免割合 | ||||||

450万円以下 | 2分の1 | ||||||

450万円を超え、500万円以下 | 4分の1 | ||||||

500万円を超え、750万円以下 | 8分の1 | ||||||

損害の程度が10分の5以上のとき | |||||||

前年中の世帯の合計所得金額 | 減免割合 | ||||||

450万円以下 | 全額 | ||||||

450万円を超え、500万円以下 | 2分の1 | ||||||

500万円を超え、750万円以下 | 4分の1 | ||||||

失業、休職、廃業、休業又は死亡、長期の疾病若しくは負傷等により収入が著しく減少し、生活困窮の状態にあると認められるとき | 前年中の世帯の合計所得金額が750万円以下の世帯であって、当該年の世帯の合計所得金額見込額が前年中の世帯の合計所得金額に対して減少割合が3割以上の世帯 | ・雇用保険の証明書又は明細書 ・給与明細書 診断書その他障害の程度を証明することができる書類 ・その他所得金額等を証明することができる書類 | |||||

所得減少割合 | 減免割合 | ||||||

8割以上 | 所得割額の全額 | ||||||

7割以上8割未満 | 所得割額の10分の7 | ||||||

6割以上7割未満 | 所得割額の10分の6 | ||||||

5割以上6割未満 | 所得割額の10分の5 | ||||||

4割以上5割未満 | 所得割額の10分の4 | ||||||

3割以上4割未満 | 所得割額の10分の3 | ||||||

災害により納税義務者が障害者(地方税法(昭和25年法律第226号)第292条第1項第9号に規定する障害者をいう。)になったとき。 | 前年中の世帯の合計所得金額が750万円以下の世帯であって、災害により納税義務者が障害者(地方税法第292条第1項第9号に該当する者をいう。)となった世帯 所得割額の10分の9 | ・診断書その他障害の程度を証明することができる書類 | |||||

前各号に準ずる特別の事情があると村長が認めたとき。 | 前各号に類する事由について、村長が特に減免の必要があると認めたとき その都度村長が定める額 | ・特別の事情があると証明することができる書類 | |||||